Szerző:

bogancs

- 2010.06.22. 06:41

A pénzügyi témával foglalkozó legutóbbi posztom után többen felvetették, hogy a bankrendszer fedezetlen pénzekkel, virtuális, csak papíron létező vagyonokkal spekulázik, ami üldözendő, megvetendő, és egyéb nyomdafestéket nem tűrő jelzőkkel illetendő tevékenység.

Na de tényleg így van? Egy leegyszerűsített példával szeretném bebizonyítani, hogy alapvetően nem! Vannak persze visszaélések, amiket tiltani és büntetni kell, de a megoldás nem az, hogy „tiltsuk be ezt az egészet, és zárjunk börtönbe mindenkit, aki ezzel foglalkozik”. Ez olyan, mintha ágyúval lőnénk verébre. A célt nem érjük el, viszont hatalmas károkat okozunk.

Nézzük tehát a leegyszerűsített modellben, hogyan teremtenek pénzt a bankok:

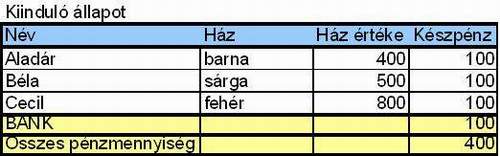

Kiinduló állapotként tegyük fel, hogy az országban mindössze három állampolgár él. Mindegyiknek van egy háza, és száz forint készpénze. És van egy bank, aminek szintén 100 forint saját tőkéje van készpénzben. A gazdaságban tehát összesen 400 forint pénzmennyiség van, míg az ország vagyona a három ház értéke: 400+500+800=1700 forint.

Első lépésként mindhárom polgár beteszi pénzét a bankba:

Mi változik? Egyrészt a bank készpénze 100-ról 400-ra ugrik, hiszen mindhárom lakó betette száz-száz forintját a bankba, másfelől mindhárom embernek száz-száz forintnyi bankbetétje keletkezik.

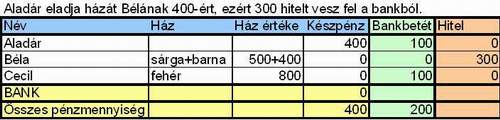

Második lépésként képzeljük el, hogy Aladár eladja házát Bélának 400-ért. Mivel Bélának csak 100 forintja van a bankban, felvesz mellé 300 hitelt a banktól, hogy ki tudja fizetni a vételárat. A hitel fedezete a megvásárolandó ház. Nézzük meg, hogyan alakul a helyzet:

Aladár nevéről átírják a barna házat Béla nevére, valamint 400 forint készpénzhez jut. Béla kivette a 100 forintját a bankból, valamint felvett 300 forint lakáshitelt. Cecil vagyoni helyzete nem változott. A bank 400 forintnyi készpénze viszont elpárolgott, hiszen Béla kivette 100 forintos betétjét, és további 300 forint hitelt vett fel. Ez a 400 forint most Aladár pénztárcájában van.

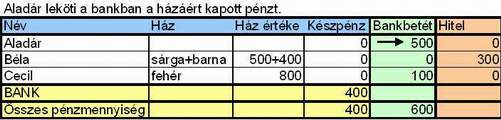

Harmadik lépésként Aladár beteszi 400 forintnyi készpénzét a bankba. Nézzük mi a végállapot:

Aladár bankbetétje 100-ról 500-ra ugrik, viszont készpénze nem marad. Béla és Cecil helyzete nem változik. A banknál megjelenik a 400 készpénz, betétállománya pedig ugyanennyivel növekszik.

Nézzük, hogy most mennyi a gazdaságban lévő pénz mennyisége: A három lakosnak együttesen 600 bankbetétje van, és még a banknál is van 400 készpénz. Összesen tehát a szereplők 1000 forint felett rendelkeznek, ami több, mint a kiinduló állapotban lévő 400 forint. A betétkezelési és hitelezési tevékenységgel tehát a bank pénzt teremtett, miközben az országban lévő „valódi” vagyon értéke nem változott, a három ház együttes értéke továbbra is 1700 forint.

Lát itt valaki valami kivetnivalót, vagy etikátlan dolgot amiért a bankokat meg kellene szüntetni, vagy el kellene kergetni?

Problémák persze lehetnek. Például valamiért elterjed a pletyka, hogy Béla elveszítheti az állását, így gondjai támadhatnak a hitele törlesztésével. Ha pedig a bank nem kapja vissza a kihelyezett pénzét, akkor a bank is bajba kerül, hiszen 400 forint készpénzéből adott esetben nem tudná kifizetni a betétesek 500+100=600 forintját. Ha ezt a betétesek megneszelik, akkor mihamarabb ki szeretnék venni a pénzüket, amíg csak lehet, tehát a bank csődbe menne, jöhet a bankmentő csomag…

Ha meg az állam megszorul jöhet a bankadó…

A különbség a kettő között az, hogy a bankmentő csomagot a bankoknak vissza kell fizetni, a bankadó viszont végleges elvonás.